건강보험료율이 올라갔다는 소식이 얼마 전 대대적으로 보도되었는데요. 내년부터 어떻게 건강보험료가 청구되는지 궁금한 분들을 위해, 2023년 건강보험료 정리를 진행해 봅니다.

설레발을 치자면 생각보다 실제로 늘어나는 금액은 크지 않을 것 같습니다.

2023년 건강 보험료 정리

직장 가입자 건강 보험료

- 2023년 직장가입자 건강 보험료 계산 방법 :

(월급-식대) × 0.0709 ÷ 2

- 비과세 되는 식대의 금액은 최대 14만 원

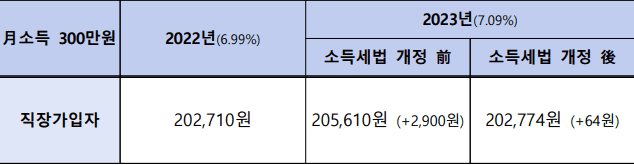

직장 가입자의 건강 보험료는 6.99% ▶ 7.09%로 증가하여 평균적으로 2,069원 인상될 것으로 보입니다.

월급 300만 원을 기준으로 보았을 때 식대 비과세가 14만 원으로 증가했기 때문에 이에 해당하는 사업장의 경우 286만 원에 대한 건강 보험료를 납부해야 하며 이때의 금액은 202,774원으로 기존(2022년 8월까지)에서 64원 만 인상되게 됩니다.

직장 가입자의 건강 보험료는 회사와 개인이 절반씩 부담하기 때문에, 각 기업들에서 건보료 부담을 줄이기 위해서 임금 비율을 조정하여 비과세 한도인 14만 원까지 식대를 올릴 가능성이 높습니다.

따라서 실질적으로 인상되는 금액은 크지 않을 것이라는 예상이 가능합니다.

추가 소득이 있는 직장 가입자.

- 추가 소득에 대한 건강 보험료 :

(연간 추가 소득 - 2,000만 원) ÷ 12 × 0.0709

N 잡러라는 말이 유행하면서 부업을 통해 추가 소득을 얻는 직장인들이 많은데요.

기존에는 연 3,400만 원 이상의 추가 소득이 있는 경우에만 징수가 이루어졌지만, 변경된 건강 보험료 체계에서는 연 2,000만 원으로 조건이 낮아졌습니다.

구체적인 계산 방식은 위의 요약에서 정리한 것과 같습니다.

직장 가입자라도 부업에 의한 추가 소득은 직장과 관련이 없기 때문에 반반씩 부담이 되지 않고 개인이 모두 내야 합니다.

지역 가입자 건강 보험료

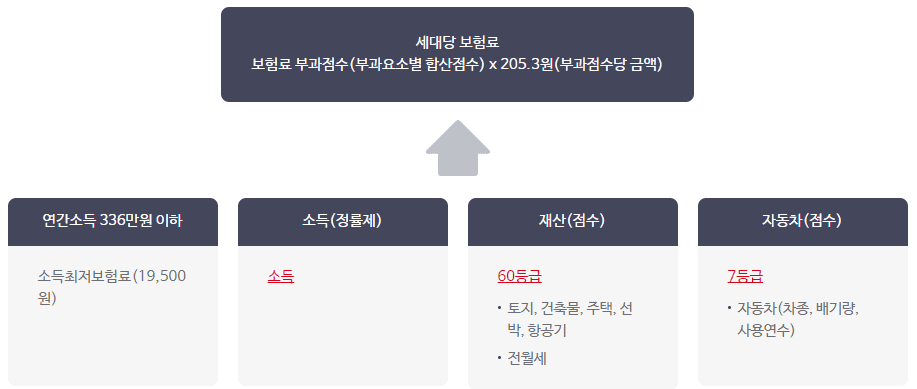

- 2023년 지역 가입자 건강 보험료 :

소득 건강 보험료 + 재산 건강 보험료 + 자동차 건강 보험료

- 소득 건강 보험료 : 소득 등급 점수 × 208.4 × 0.0709

- 소득 등급 점수 : 97단계 폐지, 이원화로 점수 체계 개편.

- 소득 등급 점수 : 97단계 폐지, 이원화로 점수 체계 개편.

- 재산 건강 보험료 : 재산 등급 점수 × 208.4 × 0.0709

- 자동차 건강 보험료 : 자동차 등급 점수 × 208.4 × 0.0709

- 최저 보험료는 19,500원, 연소득 336만 원 이하

- 항목별 등급 점수는 본문 하단 별도 안내함

- 소득 건강 보험료 : 소득 등급 점수 × 208.4 × 0.0709

지역 가입자의 경우 기존에는 소득 97개 등급, 재산 60개 등급, 보유 자동차 11개 등급과 운행 기간에 3단계로 가중치를 두어 점수당 205.3원을 곱해서 산정하는 방식으로, 계산이 되어 복잡했었는데요.

2022년 9월부터는 대폭 간소화된 건강 보험료 부과체계 개편의 영향을 받게 되어 계산이 보다 간단하게 바뀌었습니다.

2023년에는 점수당 208.4원을 곱하는 식으로 기준이 올라갑니다.

소득 등급별

소득의 경우 기존의 등급이 사라지고 별개의 등급 점수 산정 방식을 적용합니다.

최저 보험료를 내는 연소득 336만 원 초과부터 기본 점수 95.334에 1만 원당 0.28373112를 더하는 식으로 계산됩니다.

최대 상한선인 6억 2,722만 원을 초과할 경우에는 17,796.15점으로 고정됩니다. 요율을 직장인과 같은 7.09%입니다.

올해 기준 6.99%, 내년 개편안 기준으로 7.09% 이 소득 기준으로 청구됩니다.

재산 등급별

재산의 경우 기존의 60개 등급은 동일하나, 소득의 기준에 따라 500만 원 ~1,350만 원까지 차등이 있었던 공제금액이 일괄적으로 5천만 원으로 변경되었습니다.

따라서 재산이 5천만 원 미만이라면, 재산 보험료 대상에서 제외되게 됩니다.

자동차 등급별

마지막 자동차도 11단계의 등급이 폐지되고 4천만 원 이상의 운행기간 9년 미만의 자동차를 대상으로 7단계로 보험료가 부과됩니다. 9년 이상인 자동차는 대상에서 제외됩니다.

소폭이라도 증가가 있는 직장가입자에 비해서 고소득이 아닌 지역 가입자는 재산 공제금액의 확장과 자동차 등급의 간소화 및 축소의 영향으로 2023년 건강 보험료가 2022년 8월 이전의 건강 보험료보다 저렴할 가능성이 높습니다.

등급이 많이 나뉘어 있어 각 항목별 등급 산정에 관련된 표는 독립된 글로 나누어 두겠습니다.

지역 가입자 건강 보험료 등급표

이 글은 지역 가입자 건강 보험료 등급표를 정리한 내용입니다. 앞선 글의 보충 자료 격인 글이기 때문에 지역 가입자 건강 보험료 계산 방식을 알고 싶으시다면 먼저 작성된 글을 보고 오시는

lkoon.tistory.com

소득이 있는 피부양자

- 소득이 있는 피부양자 건강 보험료 :

(연간 추가 소득 - 2,000만 원) ÷ 12 × 0.0709

2022년까지의 건강 보험료 체계에서는 피부양자로 등록되어 있다면, 소득이 있더라도 건강 보험료가 청구되지 않았는데요. 2023년부터는 2,000만 원 이상의 소득을 가지는 피부양자에 대해서는 건강 보험료를 납부해야 합니다. 계산 방식은 요약에 설명해 두었습니다.

장기 요양 보험료

- 장기 요양 보험료 :

건강 보험료 × 0.1227

건강 보험과 함께 청구되는 장기 요양 보험료의 경우 건강 보험료의 12.27%로 정해져 있습니다. 항상 월급 내역에 찍히는데 어떤 기준으로 청구되는지 궁금하셨던 분들은 참고하시길 바랍니다.

지역 가입자 건강 보험료 등급표

이 글은 지역 가입자 건강 보험료 등급표를 정리한 내용입니다. 앞선 글의 보충 자료 격인 글이기 때문에 지역 가입자 건강 보험료 계산 방식을 알고 싶으시다면 먼저 작성된 글을 보고 오시는

lkoon.tistory.com